Rezerwy na zobowiązania

07.01.2021

Nie będąc zawodowym księgowym, na pewno ciężko sobie wyobrazić, że są w sprawozdaniach finansowych pozycje, których wartość opiera się na szacunkach. Jednak jest kilkanaście takich pozycji! Standardy Rachunkowe wprowadzają dla niektórych elementów pewną dozę niepewności lub jak kto woli prawdopodobieństwa. Istnieją delikatne różnice między polskimi standardami, a tymi międzynarodowymi. Może to być szczególnie istotne w momencie zamknięcia roku, kiedy w pogoni za maksymalizowaniem zysku musimy również pamiętać o kosztach. Jednym z ostatnich czynności, które domyka kończący się okres jest zakładanie REZERW. Wtedy wielu specjalistów styka się z tym zagadnieniem po raz pierwszy. Czym są rezerwy?

Rezerwa w samochodzie informuje nas o tym, że mamy jakąś konkretną ilość paliwa na którym możemy przejechać znaną nam ilość kilometrów. Tym właśnie w największym skrócie są rezerwy. Są naszym szacunkiem na temat tego, ile potrzebujemy jeszcze paliwa aby dojechać do celu. W tym wypadku paliwem są zasoby pieniężne, a celem wynik na koniec roku

Krótki wstęp do teorii

Gdy zapala nam się rezerwa w baku, wiemy mniej więcej ile możemy przejechać kilometrów. Przenosząc to na pole bardziej biznesowe, rezerwa jest przyszłym zobowiązaniem (wypłynie od nas pieniądz) na podstawie naszego prawnego lub zwyczajowego obowiązku. Coś zostało zrealizowane i prawdopodobne jest, że będziemy musieli za to zapłacić, ale z jakiś powodów dopiero w późniejszym okresie. Słowo prawdopodobne znajduje się tutaj nie przypadkowo.

Życiowy przykad

Skoro to jest tylko prawdopodobne, a nie dokonane to po co to robimy? Celem sprawozdawczości finansowej jest wierne odwzorowanie nasze pozycje w danym okresie w „naszych papierach”. Wyobraźmy sobie gospodarstwo domowe jako małą firmę, w której chcecie jak najlepiej oszacować ile w danym miesiącu macie kosztów. Czynsz płacimy na początku miesiąca (koszt), wypłatę dostajecie 10’ (przychód), tygodniowe koszty życia ponosicie na bieżąco, samochód tankujecie też na bieżąco. Czy to wszystko?

Czy jest coś w budżecie domowym coś co powinniście oszacować i na co teoretycznie moglibyście zakładać rezerwę? (…)

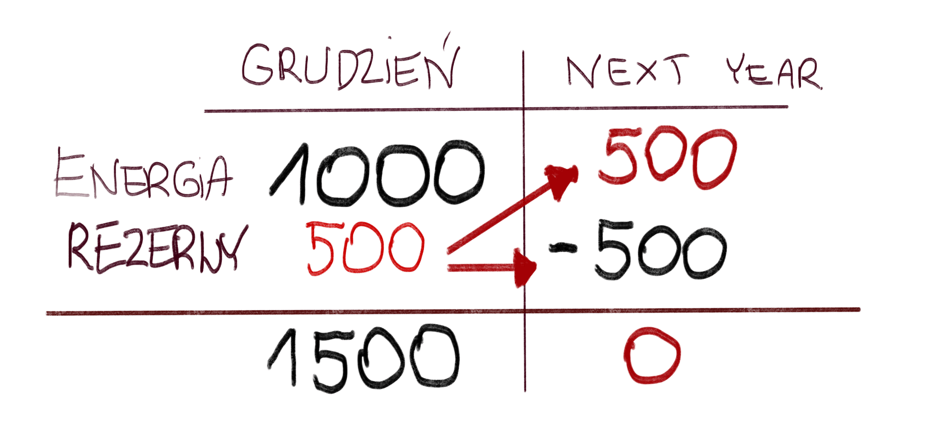

Tak, bingo! Energia elektryczna!!! W dużym uproszczeniu! Za energię większość gospodarstw płaci z miesięcznym albo dwumiesięcznym opóźnieniem. Rezerwę tworzymy aby to bieżące zobowiązania, które jednak prawdopodobnie nastąpi w przyszłości, nie obciążało moich przyszłym okresów. Nie chcemy psuć sobie przyszłego budżetu domowego, czymś co było kilka miesięcy temu. Przecież zużyłem energię miesiąc czy dwa miesiące temu, a nie w bieżącym.

*Nie chciałbym Cię wprowadzać za głęboko, bo polskie zasady rachunkowe wprowadzają jeszcze szczególny typ rezerwy jakim są rozliczenia międzyokresowe ale tak w największym uproszczeniu moglibyśmy uznać, że na energię zakładamy rezerwę).

Po to są rezerwy. Odkładamy pieniądze na kupkę. Jak przyjdzie rachunek to zapłacę za niego w przyszłości, ale już dzisiaj zużyłem prąd i mogę wstępnie oszacować ile mnie to kosztowało, aby jak najlepiej kontrolować swój budżet.

Na przykładzie budżetu domowego widać, że nie potrzeba firm by zakładać rezerwy.

Pozornie rezerwy tworzą sztuczne górki i dołki. Sztuczną górkę tworzę w bieżącym miesiącu osłabiając bieżące koszty. Ta górka stworzy mi naturalny dołek, który przewiduję, że będę musiał zasypać zadeklarowaną kwotą. Rezerwa jednak wymaga kontroli, bo co jeśli zapomnę o tym dołku, a w kolejnym miesiącu nie otrzymam spodziewanej faktury? Po raz kolejny trzeba rozważyć utworzenie rezerwy… To wszystko wymaga kontroli. Brak panowania nad rezerwami może znacząco popsuć wynik przyszłych okresów. Warto o tym pamiętać.

Kiedy zakładamy rezerwy?

Jeżeli dotrwałeś do tego momentu, szczerze Ci gratuluję. Prawdopodobnie rozpoczynasz swoją pracę w księgowości, jesteś bardzo ciekawy lub jesteś pracownikiem wyższego lub niższego szczebla, który spotkał się z nazwą “rezerwa” w sprawozdaniu finansowym lub ktoś coś wspominał o czymś takim jak rezerwy.

Czas jednak trochę na bardziej konkretną wiedzę.

Trochę powtarzając, aby lepiej weszło w krew. Rezerwa jest zobowiązaniem, które wiarygodnie szacujemy. Jest to jeden z elementów sprawozdania finansowego, które musimy ocenić we własnym zakresie. Standard definiuje, że rezerwę powinniśmy założyć, jeżeli jest bardziej prawdopodobne niż nie jest, że jednostka będzie musiała uregulować zobowiązanie. Może to dotyczyć jakiś sporów sądowych czy kar za złamanie warunków kontraktu, które już teraz wydają nam się prawdopodobne (powyżej 50%).

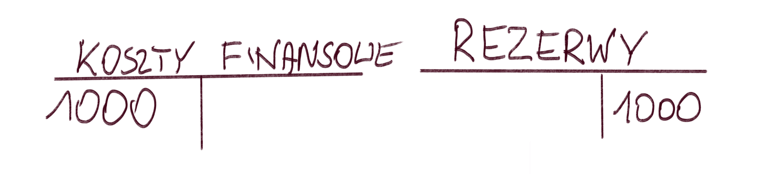

Tworząc rezerwę zwiększamy swoje zobowiązania, a więc księgowo znajdzie się ono po stronie kredytowej. W zależności od przeznaczenia naszej rezerwy może ona obciążyć od razu Pozostałe Koszty Operacyjne lub Koszty finansowe (zdjęcie).

W przypadku, kiedy rezerwa z prawdopodobnej stanie się niemal pewnością, wtedy należy rozwiązać rezerwę (Debit) i zawiązać bieżące zobowiązanie (Credit)

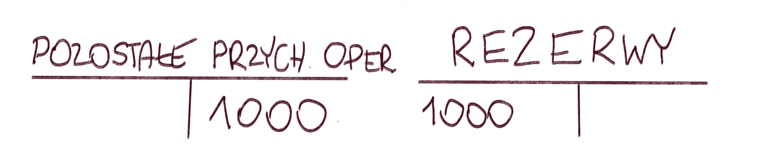

Jeżeli jednak według naszych szacunków rezerwa nie była jednak potrzebna, rezerwę musimy rozwiązać (Debit), tym samym zwiększając nasze przychody (Credit).

Jeżeli jednak według naszych szacunków, rezerwa nie była jednak potrzebna, rezerwę musimy wtedy rozwiązać (Debit), tym samym zwiększając przychody (Credit).

Zakładanie rezerw z reguły pogarsza wynik okresu (dodatkowe koszty). W przypadku zaniechania zakładania rezerw lub rozwiązywania niepotrzebnie zawiązanych rezerw, kondycja firmy może być uznana za lepszą. Jednak jeśli tego nie zrobimy przewidywane zobowiązanie obciąży nas w kolejnym okresie.

Inne typy rezerw

Międzynarodowe Standardy Rachunkowe definiują dodatkowo kilka szczególnych typów rezerw, które mogą być rozważane jako rezerwy.

Przyszłe straty operacyjne (future operating losses)

Rezerw nie tworzymy na przyszłe straty operacyjne. Jest to przyszłe zdarzenie, które nie jest naszym obecnym zobowiązaniem, więc nie spełnia niezbędnych warunków do zawiązania rezerw.

Straty z tytułu umów (unerouse contract)

Jeżeli koszty przewyższą przychody z konkretnego kontraktu to takie koszty muszą być ujęte jako rezerwa. Przykładem może być czas inflacji i jej wpływ na koszty budowy nieruchomości. Potencjalnie deweloper podpisując umowę kilka lat temu mógł nie zakładać, że ceny niektórych materiałów budowlanych wzrosną o kilkadziesiąt procent i czuje, że z danego kontraktu raczej chleba nie będzie. W takim przypadku należy utworzyć rezerwę.

Podsumowanie

Jak pewnie zauważyłeś rezerwa jest dosyć złożonym tworem księgowym. W wielu firmach jest zdarzeniem, które znacząco może wpływać na końcowy wynik firm. Dzisiaj pokrótce przeprowadziłem Cię przez parę szczegółowych zagadnień, które trzeba rozważyć tworząc rezerwy. Pewnie nie wszystkie, ale nie o to w tym wszystkim chodzi. Dobrze jest wiedzieć jak taki element sprawozdań finansowych działa i do czego służy.

Miłego,

Mariusz

Jeżeli się podobało zapraszam do mojej społeczności: